この記事では、侍業(士業)の中でも最難関と言われる税理士試験について、その難易度と合格率、勉強方法について記載しています。

目次

1. 試験の難易度

税理士試験の難易度は日本でも指折りの「最難関」の国家試験です。瞬間風速としては、司法書士試験や公認会計士試験などの方が難しいと思いますが、(1)学習範囲、(2)合格までの年数、(3)合格到達レベルを考えれば税理士試験より難しい試験は司法試験だけだと思います。

(1) 学習範囲からの考察

税理士試験の合格には5科目の合格が必要であり、非常にボリュームがあります。必修科目である法人税法と所得税法は合格者の誰もが2度勉強したくないと思うほどです。

(2) 合格までの年数

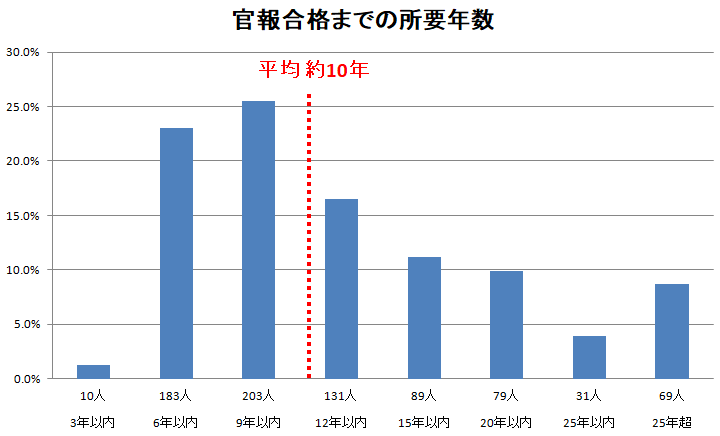

合格者の平均合格期間を統計的に分析をすると約10年という驚愕のデータがあるほど、受験期間が長期に渡ります。たまに2年や3年で合格する人がいますが、そんなに短期間で合格できるのはごく一部の天才だけです。

| 期間 | 3年以内 | 6年以内 | 9年以内 | 12年以内 | 15年以内 | 20年以内 | 25年以内 | 25年超 |

|---|---|---|---|---|---|---|---|---|

| 人数 | 10人 | 183人 | 203人 | 131人 | 89人 | 79人 | 31人 | 69人 |

| 割合 | 1.3% | 23.0% | 25.5% | 16.5% | 11.2% | 9.9% | 3.9% | 8.7% |

| 累計 | 1.3% | 24.3% | 49.8% | 66.3% | 77.5% | 87.4% | 91.3% | 100% |

(3) 合格到達レベル

税理士試験が長期化する一番の原因はこれです。合格到達レベルが高いという点です。

税理士試験の1つ1つの科目は、1年間勉強をするとそれほど範囲は広くないと感じるはずです。だからこそ、受験生の大半がそれなりのレベルに達しています。

合格率が10%程度の試験にFP1級がありますが、FP1級については、ちゃんと勉強をしてきた人(まともに解けるレベルの人)が10%程度ということであり、合格率の質が違います。

2. 受験者数と合格率の推移

税理士試験の受験者数と合格率の推移です。

(1) 受験者数の推移(延べ人数合計)

受験者数はここ10年の間に72,901人から36,845人へとほぼ半減しています。

(2) 合格率の推移

逆に合格率は上昇傾向にあり、特に簿記論と財務諸表論の合格率は高く、近年は20%近い合格率となっています。

- ミニ税法:相続・消費・酒税・国徴・住民・事業・固定

- 会計科目:簿記・財表

- 必須税法:法人・所得

なお、各科目の具体的な合格率は次の表の通りです。

| 年 | 簿記 | 財表 | 所得 | 法人 | 相続 | 消費 | 酒税 | 国徴 | 住民 | 事業 | 固定 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2011 | 14.8 | 16.6 | 13.4 | 12.5 | 11.6 | 13.7 | 12.3 | 13.3 | 16.5 | 17.1 | 12.2 |

| 2012 | 18.8 | 20.7 | 12.3 | 12.6 | 12.8 | 12.4 | 12.4 | 13.6 | 16.5 | 9.9 | 17.0 |

| 2013 | 12.2 | 22.4 | 14.8 | 12.4 | 11.7 | 11.8 | 11.8 | 12.9 | 12.2 | 12.0 | 13.7 |

| 2014 | 13.2 | 18.4 | 13.2 | 12.4 | 12.9 | 10.3 | 13.0 | 13.2 | 8.7 | 13.5 | 14.8 |

| 2015 | 18.8 | 15.6 | 13.2 | 11.1 | 13.4 | 13.1 | 11.9 | 14.2 | 9.6 | 13.6 | 14.8 |

| 2016 | 12.6 | 15.3 | 13.4 | 11.6 | 12.5 | 13.0 | 12.6 | 11.5 | 11.7 | 12.9 | 14.6 |

| 2017 | 14.2 | 29.6 | 13.0 | 12.1 | 12.1 | 13.3 | 12.2 | 11.6 | 14.3 | 11.9 | 13.3 |

| 2018 | 14.8 | 13.4 | 12.3 | 11.1 | 11.8 | 10.6 | 12.8 | 10.7 | 13.5 | 11.0 | 14.9 |

| 2019 | 17.4 | 18.9 | 12.8 | 11.6 | 11.7 | 11.9 | 12.4 | 12.7 | 19.0 | 14.8 | 13.7 |

| 2020 | 22.6 | 19.0 | 12.0 | 12.1 | 10.6 | 12.5 | 13.9 | 12.2 | 18.1 | 13.1 | 13.5 |

| 平均 | 15.7 | 19.1 | 13.1 | 12.5 | 12.2 | 12.3 | 12.4 | 12.5 | 13.8 | 13.0 | 14.2 |

3. 勉強方法

税理士試験の勉強方法として次の選択肢があります。

- 予備校

- 大手予備校

- 大原・・・最大手。初学なら大原一択。簿記と消費税は大原最強。

- TAC・・・準大手。法人税は最強。

- 大手以外の予備校

- LEC・・・昔は大手だった。法律系資格ではそれなりに有名。

- ネットスクール・・・ネット系のはしり。簿財は評判良し。

- スタディング・・・近年伸びているネット系。診断士では有名。

- クレアール・・・知らない。

- CPA会計学院・・・公認会計士では有名。問題が難しすぎ。

- 資格スクール大栄・・・知らない。

- 大手予備校

- 独学

(1) 大手予備校

税理士試験における大手予備校は「資格の大原」と「資格の学校TAC」の2つです。細かく言えば、大原が最大手、TACが準大手といったところでしょう。

基本的に税理士試験の場合は、現状、この2つの大手の合格者が全体の95%以上を占めています。したがって、特段の事情が無ければ大手一択で間違いありません。

なお、大原はテキストや講師の質が良く、理論も覚えやすいように条文をいじっています。逆にTACはやや淡泊な感じですが、実務家を講師に採用することが多いため、実践的です。特に法人税法ではTACに軍配が上がるのではないかと思います。

(2) 大手予備校以外

大手以外の予備校としては、次のような予備校があります。基本的に大手より受講料が安いですが、その分テキストの質が劣り、また質問サービスが有料だったりと、全体的な質は落ちます。

LECやスタディング、クレアールを押しているサイトの情報は要注意。ただアフィリエイト収入が欲しいだけですから。

(3) 独学

税理士試験では、中古品を購入し、独学で勉強をしている人もいます。特に簿財では多い印象です。ただし、ただでさえ長期間にわたる受験勉強を10万円程度のお金を浮かせたいだけで独学を選択するのはおすすめしません。

ビジネスでも初期投資をケチる人は成功しません。絶対合格するんだという強い気持ちを持ち、毎日コツコツと勉強できるのであれば、結局大手予備校で勉強するのが最安値になります。

4. 最後に

税理士試験は、資格的には公認会計士より劣る資格です。なぜなら、公認会計士は登録をすることで税理士になることができますが、その逆はできないからです。

ですが、試験自体の難易度は税理士試験の方がハードです。(そもそも会計士が短期集中・広く浅い試験範囲の試験であるのに対し、税理士試験は長期継続・狭く深い試験範囲の試験であるため、単純な比較はできませんが。)

したがって、2~3年という単位で1日当たり8時間以上の勉強時間を確保することができる人(特に学生)の場合は、公認会計士の方が良いと思います。

一方、社会人の場合はほとんどの場合、それほどの時間を確保できる人はいないでしょうから、税理士試験を選択することになりますが、やはり合格率10%前後の試験を5科目突破するというのは、想像以上に大変なものです。

近年は5科目揃えて税理士になる人は少なく、王道は簿・財・+税法1科目+院免です。

雇用保険の被保険者の期間が3年以上(一定の場合は2年)あれば、「専門実践教育訓練給付金」を利用することができ、最大40万円の学費補助を受けることができます。金銭的にも院免コースを選択し易くなっていて、ますます、5科目揃え(官報合格者)は減っていくことと思います。

しかしながら、5科目揃えの方が転職の際は評価が確実に高く、給与も高いことの方が多いでしょう。したがって、頑張って5科目をそろえるというメリットもあります。

どちらを選ぶかは、自分の人生の余裕度、金銭的余裕度、学習環境、年齢、家族関係等を考慮して決めると良いと思います。難易度は高いとはいえ、合格者の3人に1人は6年以内に合格をしています。